Wprowadzone od początku 2019 roku zmiany dotyczące rozliczania służbowych samochodów wymuszają nie tylko konieczność analizowania ponoszonych nakładów pod kątem podatkowym, lecz też wprowadzenie zmian w sposobie księgowania kosztów dotyczących tych aut.

Pamiętaj o limitach

Zmiany w księgach powinny dotyczyć samochodów osobowych używanych na podstawie umów leasingu, najmu, dzierżawy. Obecnie nie uważa się za koszty uzyskania przychodów dotyczących samochodu osobowego opłat wynikających z umowy leasingu, umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, z wyjątkiem opłat z tytułu składek na ubezpieczenie samochodu osobowego, w wysokości przekraczającej ich część ustaloną w takiej proporcji, w jakiej kwota 150.000 zł pozostaje do wartości samochodu osobowego będącego przedmiotem tej umowy. W przypadku samochodu osobowego będącego pojazdem elektrycznym kwota limitu wynosi 225.000 zł.

Przykład

Spółka ABC ma auto wprowadzone do ewidencji środków trwałych, ale niezgłoszone na druku VAT-26 do US. Dotychczas odliczano od wydatków związanych z tym autem 50% VAT. Od 2019 roku dodatkowo limitowane są koszty uzyskania przychodu – tylko 75% kwoty netto powiększonej o VAT niepodlegający odliczeniu będzie KUP.

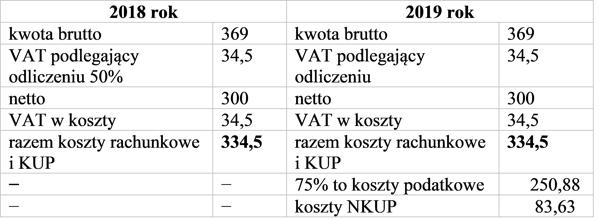

Rozliczenie faktury za paliwo na kwotę 246 zł brutto będzie przebiegało następująco:

Porównanie ustalenia kosztów w 2018 i 2019 roku

Wariant I

Koszty w 2019 roku będą zaksięgowane następująco, jeśli spółka ujmuje zapasy w cenach zakupu:

- Ujęcie faktury i odliczenie VAT

- Wn Rozliczenie zakupu 334,5 zł,

- Wn VAT naliczony 34,5 zł,

- Ma Rozrachunki z dostawcami 369 zł.

- Ujęcie kosztu

- Wn Zużycie materiałów paliw i energii stanowiące KUP 225,00 zł,

- Wn Zużycie materiałów paliw i energii niestanowiące KUP 75,00 zł,

- Wn Podatki i opłaty – VAT niepodlegający odliczeniu KUP 25,87 zł,

- Wn Podatki i opłaty – VAT niepodlegający odliczeniu KUP 8,63 zł,

- Ma Rozliczenie zakupu 334,5 zł.

W przypadku stosowania cen zakupu konieczny jest podział każdej kategorii kosztów na stanowiące i niestanowiące kosztów uzyskania przychodów. Niezbędne jest też dokładne dzielenie kwot zużytego paliwa (netto) i VAT niepodlegającego odliczeniu.

Wariant II

Gdyby spółka do ujmowania zapasów stosowała ceny nabycia, ujęcie byłoby nieco prostsze:

- Ujęcie faktury i odliczenie VAT

- Wn Rozliczenie zakupu 334,5 zł,

- Wn VAT naliczony 34,5 zł,

- Ma Rozrachunki z dostawcami 369 zł

- Ujęcie kosztu

- Wn Zużycie materiałów paliw i energii stanowiące KUP 250,88 zł,

- Wn Zużycie materiałów paliw i energii niestanowiące KUP 83,63 zł,

- Ma Rozliczenie zakupu 334,5 zł.

Sprawdź też:

Podstawa prawna:

- art. 4 ust. 1 i art. 20 ust. 1 ustawy z 29 września 1994 r. o rachunkowości (tekst jedn.: Dz.U. z 2018 r. poz. 395 ze zm.);

- art. 1 i 2 ustawy z 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (Dz.U. z 2018 r. poz. 2159).

dr Katarzyna Trzpioła

specjalista z zakresu prawa bilansowego i podatkowego,

wykładowca i szkoleniowiec, ekspert Portalu FK